芝能汽车出品

2025年第三季度,三星SDI在电动汽车需求疲软和储能系统受关税冲击的双重压力下,营业收入3.05万亿韩元(152.96亿人民币),环比下降4.0%,同比下滑22.5%。

公司连续两个季度录得亏损,营业亏损扩大至5910亿韩元(29.24亿人民币),营业利润率降至-19.4%,创近年新低。

通过出售偏振片业务、加强现金储备来稳住财务,在电池领域深耕,从高镍圆柱电池到方形LFP布局再到全固态电池合作,力图重塑增长曲线。

与宝马和Solid Power的三方合作,三星SDI的固态电池商业化验证阶段是否能跑出来,值得我们观察。

Part 1

三星SDI的亏损扩大

2025年第三季度,三星SDI营业收入3.05万亿韩元(152.96亿人民币),环比下降4.0%,同比下滑22.5%,连续两个季度录得亏损,营业亏损扩大至5910亿韩元(29.24亿人民币),营业利润率降至-19.4%,创近年新低。

出售偏振片业务获得了1.1万亿韩元现金流入,使得净利润短暂转正,但主营业务仍处于明显压力之下。

电池业务仍是核心收入来源,占比超过九成,三季度营收环比下降近5%,主要由于电动汽车电池出货减少。

美国AMP工厂产能爬坡受限,加上储能系统(ESS)因进口关税上升导致项目延期,拖累整体盈利表现,欧洲和中国市场的价格竞争也压缩了高镍电池的利润空间。小型电池部分虽有节日需求带动,但难以抵消整车电池业务的下滑。

电子材料业务则略显亮点。

得益于AI服务器对高性能存储芯片需求的带动,半导体材料销量上升,OLED材料在旗舰智能手机新机周期中贡献增长,环比实现盈利改善,成为整体业绩中的少数积极因素。

利润压力背后,是新能源市场周期波动和结构性调整的叠加效应。

◎ 欧洲市场进入补贴退坡期,消费者更关注入门级电动车;

◎ 美国市场则因《通胀削减法案》下的本地化生产要求,使三星SDI面临更高的供应链重构成本。

全球性结构调整让三星SDI产能扩张和技术转型的短期成本却迅速上升。

过去几年,三星SDI依靠高端电池(尤其是高镍NCA和中镍电芯)在毛利率上具备优势,但随着LFP在成本端的主导地位确立,不得不向更广谱的产品组合转型,这使得毛利率在短期内承压。

Part 2

战略重构:

从LFP扩张到固态电池布局

面对亏损和结构性挑战,三星SDI在战略层面正进行系统性调整。

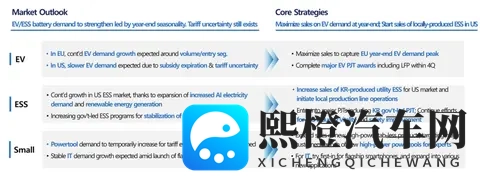

2025年第四季度的重点明确聚焦在两个方向:稳定现金流、深化技术布局。

◎ SDI正加速推进美国储能系统产线改造计划。

通过与Stellantis合资的StarPlus Energy项目,三星SDI计划将部分电动车产线改造为储能系统生产线,到2026年底美国储能系统产能将达到约30GWh,符合美国《通胀削减法案》的本地化生产要求,同时减少对中国供应链的依赖。

三星SDI还推出符合IRA标准的NCA SBB 1.7与LFP SBB 2.0储能产品,力图在非中资企业中占据“首个本地化方形电池供应商”地位。

◎ 电动汽车电池业务上推动多元化布局,继续深耕高镍NCA圆柱电池与46极耳技术,三星SDI还明确将在2028年前扩大方形LFP和中镍电池签约量,以应对中低端市场的快速增长,HEV(混合动力汽车)电池也被纳入战略版图,旨在拓宽客户结构、稳定营收来源。

最具象征意义的动作来自固态电池领域。2025年10月,三星SDI宣布与宝马集团及美国固态电池技术公司Solid Power展开三方合作,联合推进纯固态电池验证项目。

根据协议,三星SDI将使用Solid Power的硫化物固态电解质生产电芯,宝马负责开发模块与电池组,并将在下一代测试车型中集成这类电池。

◎ 三星SDI首次将其实验室级的ASSB(全固态电池)研发推进到汽车级验证阶段,跨出了商业化关键一步。与宝马的合作不仅建立在十余年的电池供应关系之上,更基于双方在制造工艺与质量控制上的互信。

三星SDI此前独立研发固态电池多年,曾公开计划在2027年量产,如今通过Solid Power的技术平台,能加速实现从材料实验到批量验证的过渡。固态电池的潜力在于能量密度与安全性的双重提升。

三星SDI称,其ASSB电芯能量密度预计可达每公斤900Wh,比当前高镍电芯提升近50%,同时避免了液态电解质引发的热失控风险。

宝马计划在i7原型车上进行整车测试,进入系统集成和实车评估阶段。

三方合作也构建了一个完整的全球固态电池价值链雏形:Solid Power提供材料技术,三星SDI负责电芯生产验证,宝马负责系统集成与整车应用。

从战略角度看,三星SDI此举不仅是在技术层面迎头赶上松下、丰田等竞争对手,更是在重新定义自身的市场角色。

过去两年,宁德时代、比亚迪等中国企业凭借高效LFP路线占据成本与规模优势,韩国电池企业逐渐失去份额。三星SDI此时加码固态电池,既是寻求“高端突围”的必然选择,也是未来盈利模式重构的关键支点。

小结

在中国电池企业通过储能的需求拉动开工率的时候,韩国的电池企业不光在动力赛道有压力,储能也不太行,所以需要通过结构调整、产能重构与技术投入,换取未来增长空间。

欧洲聚焦入门电动车,美国强调本地化和储能系统,中国主导中低端LFP产业链,三星SDI正在通过调整产线、布局LFP、强化ESS业务和推进固态电池技术,尝试建立更均衡的业务组合。

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;