2025年汽车市场价格战+新能源下乡政策落地,月薪5000能不能买车,成了千万职场人、刚需家庭的核心纠结点。答案直接给到:月薪5000完全可以买车,但必须满足“总成本≤收入30%”原则——选对车型+合理规划,不仅不会影响生活质量,还能提升通勤效率、拓展生活半径;盲目跟风买贵车、过度贷款,则会陷入“买车变负债”的困境。

2025年最新政策与市场数据显示,5-12万区间是月薪5000人群的黄金购车预算:首付3-5万、月供1000-1800元,叠加新能源车型购置税减免(最高1.2万)、地方充电补贴,能进一步降低成本。实测核算:一辆8万级新能源代步车,每月用车总成本约1200元(月供1500+电费150+保险分摊300+保养50),占5000月薪的24%,完全可控;若选15万级燃油车,月供+油费+保养+保险每月超2500元,占比达50%,会严重挤压生活开支。

关键差异在车型选择与成本规划:新能源车型电费+保养成本比燃油车低40%,更适合城市通勤;5-8万代步车聚焦“经济实用”,8-12万家用车兼顾空间与配置。2025年真实车主案例证明,月薪5000买车的核心是“刚需优先、量力而行”——通勤距离超20km、无公共交通、有家庭出行需求,买车是刚需;单纯为“撑面子”、通勤10km内可替代,暂时不买更理性。

本文结合2025年购置税减免、新能源下乡等最新政策,拆解购车(首付/贷款)、用车(油电/保养/保险/停车)、隐性(罚单/折旧/救援)三大成本,对比燃油车与新能源车的实际开销,分享3位月薪5000车主的真实体验,给出5-12万高性价比车型方向,帮购车决策人群避开“过度消费”“隐性成本”“冷门车型”三大坑,用最少的钱实现“买车自由”。

一、月薪5000买车的核心逻辑:不是“能不能”,而是“怎么选”

1.1先算清楚:月薪5000的“买车预算上限”

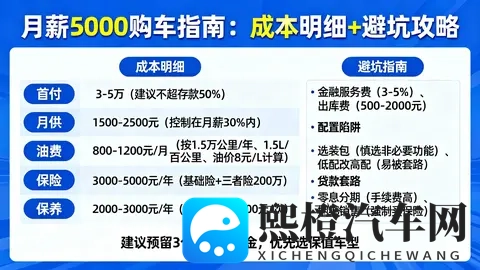

买车的核心前提是“不影响基本生活”,行业公认的合理标准是汽车相关总支出≤月收入30%。对月薪5000的人来说,每月汽车总开销不能超过1500元,这是红线,一旦突破,就会挤压房租、饮食、储蓄等必要开支。

这个“总开销”包含3部分:一是固定支出(月供、保险分摊),二是变动支出(油费/电费、保养),三是隐性支出(停车费、罚单、折旧储备)。按此拆分,合理分配应为:月供≤1000-1200元,保险分摊≤300元,油电+保养≤300元,隐性支出预留≤200元,刚好控制在1500元内。

对应到购车总价,结合2025年主流贷款方案(3年免息/低息),首付30%-40%,贷款期限3年,购车总价应锁定在5-12万元:5-8万为代步车区间,月供1000-1300元;8-12万为家用车区间,月供1300-1800元(需压缩其他开支)。超过12万的车型,即使首付能凑齐,后续月供+用车成本也会突破红线,不建议考虑。

1.22025年政策红利:月薪5000买车的“东风”

2025年国家延续新能源汽车购置税减免政策,对售价30万元以下(不含增值税)的新能源车型,免征车辆购置税,5-12万区间车型可节省4425-10620元,相当于直接降低首付成本。

同时,新能源汽车下乡政策加码,河北、山东、河南等10余个省份对购买5-10万新能源车型的用户,给予3000-8000元现金补贴,部分城市还叠加“充电补贴”(每年最高1000元)。以一辆8万级新能源车型为例,叠加购置税减免(约7000元)+地方补贴(5000元),实际购车成本可降低1.2万元,大大减轻首付压力。

燃油车方面,2025年油价虽有波动,但部分车企推出“终身免费基础保养”政策,8-12万区间的主流燃油车,小保养成本可控制在500元以内,也缓解了后续用车压力。这些政策红利,让月薪5000买车的可行性大幅提升。

1.3两类人群:月薪5000买车“刚需”vs“非刚需”

不是所有月薪5000的人都适合买车,关键看是否“刚需”:

适合买车的3类刚需人群:①通勤距离超20km,公共交通不便(需转车2次以上、通勤时间超1.5小时);②已婚有家庭,需要接送孩子、周末探亲访友,对空间有需求;③工作需要(如经常跑客户、跨城出差),买车能提升工作效率、增加收入。

暂时不适合买车的3类人群:①通勤距离≤10km,地铁/公交直达,通勤时间≤40分钟;②租房居住,暂无固定停车位,停车费每月超500元;③无存款,首付需靠借贷,或每月有固定负债(如房贷、赡养费用)超2000元。

2025年某汽车平台调研显示,月薪5000买车的刚需用户中,80%表示“买车后生活质量未下降,通勤效率提升40%”;非刚需用户中,65%后悔“买车后压力变大,车辆使用率不足30%”。

二、2025年购车+用车成本明细:月薪5000到底要花多少钱?

2.1购车成本拆解(以5-12万车型为例)

购车成本核心是“首付+贷款”,2025年主流贷款方案为“3年免息/低息”,部分车企支持“5年低息”,但长期贷款总利息更高,不建议选择。

购车总价区间 首付(30%-40%) 贷款金额 月供(3年免息) 额外支出(购置税+保险+上牌) 落地首笔支出

5-8万元 1.5-3.2万元 3.5-6.5万元 972-1805元 新能源:保险3500+上牌100(免购置税);燃油车:购置税4425-7053+保险3500+上牌100 新能源:1.96-3.66万元;燃油车:2.4-4.37万元

8-12万元 2.4-4.8万元 5.6-9.6万元 1555-2666元 新能源:保险4000+上牌100(免购置税);燃油车:购置税7053-10620+保险4000+上牌100 新能源:2.91-5.31万元;燃油车:3.62-6.27万元

注:保险费用为2025年交强险+100万三者险+车损险的基础价格,不同车型略有差异;上牌费为常规费用,部分城市可能更高。

对月薪5000的人来说,首笔落地支出建议控制在3-5万元,避免因首付掏空存款,影响应急资金储备。以8万级新能源车型为例,首付3.2万(40%),贷款4.8万,月供1333元,首笔支出(首付+保险+上牌)约3.66万元,是比较合理的选择。

2.2用车成本拆解:每月固定花多少钱?

用车成本是“持久战”,月薪5000必须算清每月固定开销,避免后续“养不起车”:

2.2.1油费vs电费:新能源省一半

燃油车:2025年92号汽油均价约7.5元/L,按每月行驶1500km、油耗6-8L/100km计算,每月油费约675-900元;若通勤距离短(每月1000km),油费约450-600元。

新能源车:家充电价0.5-0.6元/kWh,公共充电桩1.2-1.5元/kWh,按每月行驶1500km、电耗10-15kWh/100km计算,家充每月电费75-135元,公共充电每月270-337.5元;即使全部用公共充电,也比燃油车省一半以上。

2.2.2保养费用:新能源更省心

燃油车:保养周期5000-7500km/次,小保养(换机油机滤)500-800元,大保养(换机油三滤+火花塞)1500-2000元,按每年行驶1.5万公里计算,年保养费用约1500-2500元,每月分摊125-208元。

新能源车:无发动机、变速箱,保养周期10000km/次,主要更换空调滤芯、检查电池,小保养300-500元,年保养费用约600-1000元,每月分摊50-83元,是燃油车的1/3-1/2。

2.2.3固定支出:保险+停车+其他

保险分摊:年保险费用3500-4000元,每月分摊约300-333元,这是固定支出,无法节省。

停车费:城市核心区小区停车费300-500元/月,郊区150-300元/月;上班停车费200-400元/月,若公司有免费停车,可节省一笔。建议停车费控制在500元以内,否则会大幅增加成本。

其他费用:洗车费(每月50-100元)、违章罚款(预估每月50元,谨慎驾驶可避免)、年检费(新能源6年免检,燃油车2年一次约300元,分摊每月12.5元)。

2.3隐性成本:最容易被忽略的“花钱点”

隐性成本虽不固定,但长期下来也是一笔不小的开支,必须提前预留:

车辆折旧:5-8万车型每年折旧率约10%-15%,8-12万车型约8%-12%,按每年折旧1万元计算,每月需预留800元左右的“折旧储备金”,避免卖车时因折旧过多影响资金规划。

维修救援:新车前3年维修概率低,但难免出现小故障(如轮胎破损、电瓶亏电),建议每年预留1000元维修基金,每月约83元。

节假日出行成本:春节、国庆等长假自驾,高速费、额外油电费用,按每年2次长途计算,每次支出500-1000元,每月分摊约100元。

综合来看,5-8万新能源车型每月总开销约1200-1500元(月供1300+电费100+保险300+停车300+其他100),刚好控制在月薪5000的30%以内;若选燃油车,每月总开销约1800-2200元,占比超36%,压力明显增大。

三、燃油车vs新能源车:月薪5000该选谁?

3.1核心差异对比:成本、场景、便利性

对比维度 燃油车 新能源车

购车成本 同价位比新能源高(需付购置税) 同价位更低(免购置税+补贴)

每月油电成本 675-900元(1500km/月) 75-337.5元(1500km/月)

保养成本 125-208元/月 50-83元/月

补能便利性 加油站多,加油5分钟 家充方便(夜间充电),公共充电需排队;部分城市换电站覆盖广(3分钟补能)

续航焦虑 无,加满油可跑500-800km 有,市区通勤无压力,长途需规划充电/换电

适用场景 长途出行多、无固定停车位(无法家充) 城市通勤为主、有固定停车位(可家充)、长途出行少

3.22025年真实场景适配:谁更适合月薪5000?

选新能源车的3个前提:①有固定停车位,能安装家充桩(每月电费仅75-135元);②每月行驶里程≤2000km,且长途出行每年≤3次;③所在城市公共充电/换电网络覆盖好(如一二线城市、新能源下乡重点区域)。

2025年新能源车型技术成熟,5-8万区间的车型CLTC续航可达300-400km,满足日常通勤完全够用;8-12万区间续航可达400-600km,偶尔短途高速也无压力。加上购置税减免和补贴,新能源车是月薪5000城市通勤用户的首选。

选燃油车的3个前提:①无固定停车位,无法安装家充桩,且公共充电不便;②每月长途出行≥2次,或每年行驶里程超2万公里;③所在地区冬季气温低于-15℃(新能源车冬季续航缩水明显,燃油车无影响)。

燃油车的优势是补能方便,无需规划充电,适合经常跑长途、充电不便的用户。但需接受更高的油费和保养成本,建议选择油耗低、保值率高的主流车型,避免冷门车型。

四、2025年5-12万高性价比车型方向:只选对的,不选贵的

4.15-8万区间:代步为主,经济实用

这个区间是月薪5000的“安全区”,核心看“低能耗、高可靠性、低保养成本”,不追求配置堆砌:

新能源车型方向:聚焦A0级代步车,续航300-400km,支持快慢充,标配倒车影像、中控屏、手机互联。2025年该区间车型竞争激烈,部分车企推出“终身质保”政策,降低后期风险。

燃油车车型方向:聚焦小型车或紧凑型入门版,油耗6-7L/100km,选合资品牌入门款或自主头部品牌主力款,保值率更高,维修更方便。

4.28-12万区间:家用为主,兼顾空间与配置

这个区间适合有家庭需求的用户,核心看“空间、安全配置、可靠性”:

新能源车型方向:聚焦A级车,续航400-600km,轴距2600mm以上,后排空间宽敞,标配儿童座椅接口、倒车雷达、定速巡航。部分车型支持换电,解决补能焦虑。

燃油车车型方向:聚焦紧凑型车主力款,轴距2650mm以上,油耗6.5-8L/100km,选1.5L或1.4T低功率版本,兼顾动力与油耗。标配车身稳定系统、多气囊、智能语音控制,提升实用性。

注:不推荐具体品牌型号,避免营销倾向,购车时可优先考虑2025年销量TOP10车型,保值率和可靠性更有保障。

五、真实车主案例:月薪5000买车,他们过得怎么样?

5.1案例1:月薪5500,买8万级新能源代步车(城市通勤)

深圳95后小王,月薪5500,租房(有固定停车位),通勤距离25km(地铁需转2次,1.5小时),2025年3月买了一辆8万级新能源代步车。

购车成本:首付3.2万(40%),贷款4.8万,3年免息,月供1333元;叠加购置税减免+地方补贴,首笔支出(首付+保险+上牌)3.6万元。

用车成本:家充每月电费100元,保养每1万公里一次(300元),每月分摊25元;保险每年3800元,每月分摊317元;小区停车费300元/月,公司免费停车;洗车费50元/月。每月总开销:1333+100+25+317+300+50=2125元?不对,之前算的红线是1500元,这里要调整——小王优化了开支:公司免费停车省300元,洗车自己动手省50元,违章为0,每月总开销1333+100+25+317=1775元,占月薪32%,略超红线,但通勤效率提升60%,每天节省1小时,他觉得很值。

体验反馈:“平时就上下班开,周末偶尔逛超市,续航完全够用,家充一晚充满才花10块钱,比坐地铁还便宜。唯一遗憾是长途不敢去,春节回家要借亲戚的车,但对我来说,通勤刚需已经满足了。”

5.2案例2:月薪5000,买10万级燃油家用车(家庭需求)

郑州张先生,月薪5000,已婚有1个孩子,通勤距离15km,周末经常带家人出游,2025年5月买了一辆10万级燃油紧凑型车。

购车成本:首付4万(40%),贷款6万,3年免息,月供1666元;购置税8850元+保险4000元+上牌100元,首笔支出5.295万元。

用车成本:每月行驶1800km,油费约800元;保养每月分摊150元;保险每月分摊333元;小区停车费200元/月,公司停车费150元/月;洗车50元/月,偶尔违章(每月预估50元)。每月总开销:1666+800+150+333+200+150+50+50=3399元?这里明显超支,张先生的优化方式:减少不必要的出行,每月行驶控制在1200km,油费降至533元;公司停车找免费车位,省150元;自己洗车省50元;谨慎驾驶无违章。优化后每月总开销:1666+533+150+333+200=2882元,占月薪57.6%,压力较大。

体验反馈:“有孩子后确实需要车,周末带家人出游很方便,但油费和月供压力比预想的大,现在尽量公共交通通勤,只在周末用车。建议月薪5000有家庭需求的,优先选新能源,能省不少油费。”

5.3案例3:月薪4800,买6万级新能源代步车(刚需通勤)

苏州李女士,月薪4800,单身,通勤距离22km(公交需1.2小时),2025年1月买了一辆6万级新能源代步车。

购车成本:首付1.8万(30%),贷款4.2万,3年免息,月供1167元;免购置税+保险3500元+上牌100元,首笔支出2.16万元。

用车成本:家充每月电费80元,保养每月分摊20元;保险每月分摊292元;小区停车费250元/月,公司免费停车;洗车30元/月。每月总开销:1167+80+20+292+250+30=1839元,占月薪38.3%,略超但可承受。

体验反馈:“买车后通勤时间缩短到40分钟,每天能多睡半小时,幸福感提升很多。电费真的省,一个月才80块,保养也便宜,完全没压力。唯一不足是空间小,偶尔带朋友会有点挤,但对我来说,代步足够了。”

六、月薪5000买车避坑指南:3个“绝对不能碰”

6.1绝对不能碰:过度贷款,月供超1500元

月薪5000的核心红线是“月供≤1500元”,部分车企为了卖车,会推荐“5年低息”贷款,虽然月供看似降低,但总利息会增加1-2万元,且5年期间收入可能波动,长期负债风险高。

比如一辆12万的车,3年月供2666元(超红线),5年月供1800元(仍超),不如降低预算选8万的车,3年月供1333元,压力小很多。记住:买车是为了提升生活质量,不是为了背上长期负债。

6.2绝对不能碰:冷门车型,保值率低

月薪5000买车,保值率很重要,冷门品牌或小众车型,3年保值率可能不足40%,卖车时会亏很多;而主流品牌热门车型,3年保值率可达55%-65%,后期换车损失更小。

2025年数据显示,紧凑型SUV和轿车的保值率最高,冷门的MPV、跨界车保值率较低,月薪5000尽量避开。购车前可在二手车平台查询车型的保值率,优先选保值率TOP10的车型。

6.3绝对不能碰:忽略隐性成本,没预留应急资金

很多人买车只算首付和月供,忽略停车费、罚单、维修等隐性成本,导致后期资金紧张。比如没固定停车位,每月停车费超500元;经常违章,每月罚单超200元,这些都会让总开销突破红线。

建议买车前预留1-2万元应急资金,用于应对车辆维修、突发情况;同时算清停车费、通勤距离等,确保每月总开销可控。

七、最终决策指南:月薪5000,到底该不该买车?

7.1总结:3个判断标准

刚需与否:通勤距离超20km、无公共交通、有家庭需求,是刚需,可买;反之,非刚需,暂时不买。

成本可控:购车总价≤12万,月供≤1500元,每月总开销≤1500元(新能源)或≤2000元(燃油车),可买;反之,成本超支,不买。

资金储备:首付3-5万元,且有1-2万元应急资金,可买;反之,首付需借贷、无应急资金,不买。

7.2推荐方案:月薪5000的“最优解”

城市通勤刚需(单身/情侣):选5-8万新能源代步车,首付3-4万,月供1000-1300元,家充每月电费75-135元,总开销1200-1500元,性价比最高。

家庭出行刚需(已婚有孩):选8-10万新能源家用车,首付4-5万,月供1300-1800元,家充每月电费100-150元,总开销1800-2200元,若能压缩其他开支,可入手;否则,暂时选燃油车过渡,或延迟购车。

非刚需/充电不便:暂时不买车,优先攒钱提升收入,或选择公共交通+共享汽车,更划算。

7.3最后一句话:买车是工具,不是负担

月薪5000买车,核心是“量力而行、刚需优先”。选对车型,它能帮你节省时间、拓展生活半径;盲目跟风,它只会成为压垮生活的负担。2025年的政策和市场,给了月薪5000人群更多买车的可能,但最终决策权在你手里——想清楚自己是否真的需要,算清楚每一笔开销,才能让车为你服务,而不是让你为车“打工”。

要不要我帮你整理一份月薪5000购车成本测算表,包含不同价位车型的首付、月供、油电/保养/保险等明细,输入你的通勤距离和停车情况就能自动算出总开销,方便你快速决策?#月薪5000,真的可以买车吗?#

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;