家人们,最近有购车打算的看过来!今天一定要和大家聊聊4S店那些看似诱人的“贷款5年,2年还清”购车方案,这里面的套路可不少,一不小心就可能掉进坑里,多花冤枉钱!

图片来源于网络

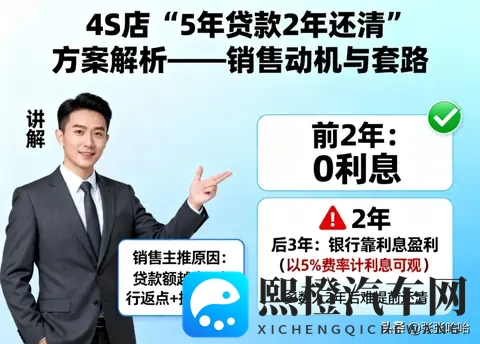

当你在4S店看车时,销售往往会热情地推荐这种贷款方案。他们说得天花乱坠,什么前2年没有利息,还款压力小,让你觉得这简直就是天上掉馅饼的好事。但你知道吗?销售这么积极推荐,是因为他们能从银行拿到返点,你贷得越多,他们的提成就越高。所以,他们才不会管这个方案到底适不适合你,只想着自己能多赚一笔。

其实这种方案背后藏着不少套路。虽然前2年确实没有利息,但大多数人在2年后根本没办法提前还清贷款。银行可不是做慈善的,他们就是靠着后3年的利息来盈利的。就拿5%的费率来计算,后3年的利息可不是一笔小数目。等你反应过来,才发现自己已经陷入了贷款的“泥沼”,想脱身都难。

图片来源于网络

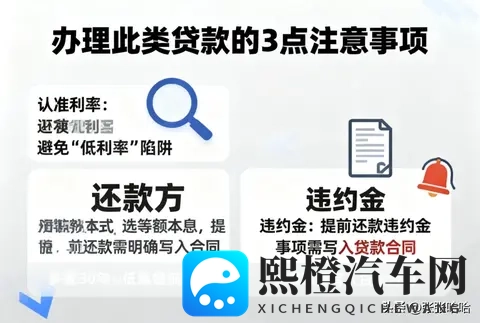

那么,如果我们真的想办理这种贷款,该注意些什么呢?下面这几个要点一定要牢记。

第一,认准利率。有些销售会用“低利率”来吸引你,但实际上可能藏着各种手续费、服务费,最后算下来利率高得吓人。所以,一定要问清楚实际的年利率,不要被表面的数字迷惑。

第二,还款方式要选对。等额本息和等额本金是常见的两种还款方式。等额本息每月还款金额固定,但前期利息占比高;等额本金每月还款金额递减,前期还款压力大,但总利息相对较少。如果打算提前还款,最好选择等额本息,并且一定要在贷款合同里明确写清楚提前还款的相关条款,比如是否需要支付违约金、违约金的比例是多少等。

第三,提前还款违约金要搞清楚。有些银行规定提前还款要支付一定比例的违约金,这也会增加我们的还款成本。所以,在签订贷款合同前,一定要把提前还款违约金的相关事项都写入合同,避免后期产生纠纷。

奔腾小马最低售价:1.99万起最高降价:0.50万图片参数配置询底价懂车分3.03懂车实测空间·性能等车友圈2万车友热议二手车1.73万起 | 84辆图片来源于网络

为了不让大家吃亏,我还给大家整理了和销售谈判的条件。首先,年利率不能超过5%,这是合理的范围。其次,车价要再让利2万,毕竟我们选择了贷款,4S店也能从银行拿到返点,让点利也是应该的。再次,还款方式和违约金事项一定要明确写入合同,不能含糊其辞。最后,要补充合同条款,避免4S店后期以各种理由收取额外费用。

给大家举个例子,假设你贷款10万,年利率5%,贷款期限5年。按照等额本息还款方式计算,每月还款约1887元,总利息约13227元。如果你能在2年后提前还清,就能省下后3年的利息。但前提是你要和4S店谈好条件,避免被套路。

家人们,购车是一件大事,一定要谨慎对待。遇到“贷款5年,2年还清”这种方案时,不要被销售的花言巧语迷惑,按照我上面说的方法去谈判,就能避免掉进坑里,买到性价比高的爱车!

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;