罗兰贝格近期发布的《2025年智能电动车补能生态体系指数》报告揭示了一个日益明显的趋势:全球电动车市场正在以不同速度和方向分化,而中国市场正在遥遥领先。

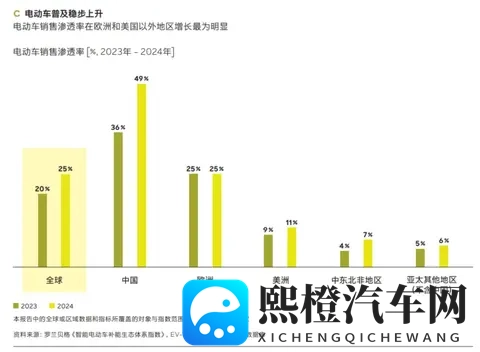

这项覆盖全球33个市场、1.2万名受访者的研究显示,中国电动车销售渗透率从2023年的36%跃升至2024年的49%,远超全球25%的平均水平。这意味着在中国,几乎每卖出两辆新车中就有一辆是电动车。

相比之下,西欧和美国等成熟市场的电动车销售渗透率增长基本乏善可陈。

欧洲地区整体渗透率约为25%,与2023年大体持平,增长动力明显不足。像德国这样的重点市场,因为2023年底取消购车补贴,电动车渗透率已经连续两年下降,从26%跌至22%;北美地区,美国渗透率仅从10%微增至11%。

中国的这一跨越式增长背后,是政策引导、市场成熟与基础设施建设的三重合力。

从2012年《政府工作报告》中提出“节能汽车(新能源汽车)推广试点政策”,到2017年《政府工作报告》首次使用“新能源汽车”这一表述,至今为止我国政府将新能源汽车作为战略发展重点已经持续超过10年。

这当中包括了对市场的引导、鼓励和培育,以及对整个产业链的扶持,基础设施的建设,这才有了今天的成果。

这种上层产业战略政策的持续性,在今天欧美国家的政治体系里,几乎是不可能被复刻的。

政策的持续扶持,让市场得以逐渐发展成熟。这种成熟体现在消费者的购车动机上。

罗兰贝格的调研数据显示,尽管“环保性”仍是驱动消费者选择电动车的首要因素,但“经济性”正成为另一个关键考量因素。

在亚太和北美市场,“经济性”甚至已经超越“环保性”,成为消费者选择电动车的关键因素。在中国,这一转变尤为明显:80%的电动车用户年均行驶里程超1万公里,74%每周使用频率不低于四天,电动车已从“尝鲜选择”变为“主力出行工具”。

99%的中国纯电动车用户表示下次购车仍会选择电动车,更能说明中国消费者对电动车和电动化出行的高度认可。

在成本感知方面,61%的全球用户认为电动车每公里成本低于燃油车,在中国这一比例高达66%,这与电价稳定和充电桩竞争激烈密切相关。

电动车消费者的购买决策动机正在发生根本性变化,恰恰说明了消费市场正在变得成熟。

毕竟,车首先应该是工具,普通人对工具的关注点首先应该是便利性、实用性和经济性,而不是环保性。以“环保”的名义购买电动车,对绝大部分普通消费者而言,显然有点不接地气。

中国已经建成了全球最先进的补能网络,中国电动车用户对补能体验的满意度高达94%。

有意思的是,调研数据显示,全球约85%的电动车用户可使用私人或共享的家庭补能设施。北美地区这一比例最高(78%),中国最低(52%),这主要与居住条件差异有关。

但恰恰是因为中国的这种居住条件,使得中国大力建设公共补能基础设施。

中国贡献了全球新增充电桩的三分之二,公共充电桩总量超过380万,占全球76%,数量上已居全球首位。

中国直流快速充电桩占比已达46%,几乎每两个充电桩就有一个是快充,这使得对公共充电速度不满的用户比例控制在40%以下,显著低于欧洲的52%和北美的48%。

全球电动车市场的区域分化远未结束。中国市场凭借政策连贯性、基础设施规模优势和用户高度认可,正形成良性循环。相比之下,欧洲政策摇摆与北美市场政治阻力让这些早期领先者面临增长瓶颈。

未来竞争核心将是“技术创新+用户体验+生态协同”的综合能力。只有平衡好基建充足性、补能效率和用户成本的市场,才能支撑电动车从“替代选择”真正成为“主流选择”。

道路已经开辟,但赛道仍在分化。(文/优视汽车 老炮 )

注:配图来自网络,权利归原作者所有,如有侵权请联系删除,一并感谢!本文仅代表作者个人观点,不代表优视汽车的立场。

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;