实验室里的技术突破不断传来,但全固态电池的规模化应用,仍需要穿越5到10年的产业化鸿沟。

“如果以1到9分为固态电池的技术和制造成熟度打分,那么宁德时代现在可以得4分。”

宁德时代董事长曾毓群去年对固态电池的这一评价,不仅概括了行业现状,更揭示了全固态电池从实验室走向量产面临的挑战。

随着多家主流车企和电池厂商公布固态电池的量产时间表,一场关于下一代动力电池主导权的竞赛已全面展开。

中国科学院院士欧阳明高预测,全固态电池产业化将于2027年至2028年开始,到2030年实现规模产业化,届时能量密度可达400Wh/kg。

一、时间表:量产渐行渐近。

全固态电池的商业化路径正变得越来越清晰。

多位专家在中国电动汽车百人会论坛(2025)上达成共识,全固态电池商业化关键期将集中在2027年至2030年之间。

具体来看,中国电子科技集团第十八研究所研究员肖成伟描绘了更为细致的路线图:

“2025年业界将推出全固态样车;2027年希望实现百辆到千辆级的示范;2030年实现全固态电池小规模量产和整车应用”。

这一时间表与全球主要厂商的计划不谋而合。

丰田汽车早在2006年便已开展固态电池研发工作,近期宣布将于2026年小批量试产,2030年后将大规模生产。

日产和本田也不甘落后,纷纷计划在2025年至2028年间推出搭载全固态电池的电动汽车。

国内企业同样积极布局。

宁德时代已建成全固态电池中试生产线,正进行工艺优化与产品验证,并透露了“2027年小规模量产全固态电池”的时间表。

比亚迪则计划在2027年启动全固态电池批量示范装车应用,2030年后实现大规模商业化落地。

二、 现状:半固态先行,全固态跟进。

当前固态电池产业整体呈现“半固态先行、全固态跟进缓慢”的发展态势。

由于半固态电池在制造工艺上与现有液态锂电池具备较高兼容性,已率先实现商业化突破。

部分车型如东风风神E70、蔚来ET7以及上汽智己L6等已开始小批量搭载半固态电池。

蔚来发布的150度半固态电池包,更是宣称可实现高达577英里的续航里程。

相比之下,全固态电池尚处于百兆瓦时级别的小规模试产阶段,目前仅在工业机器人、医疗设备等非车用领域实现少量应用。

在汽车领域的实际落地预计最早也要到2027年前后。

TrendForce最新研报显示,全固态电池距离大规模普及尚需5至10年,预计2030年后逐步进入规模化阶段,2035年全球需求有望突破740GWh。

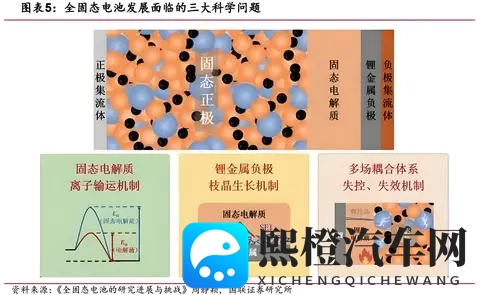

三、 技术难点:界面、材料与成本的三重挑战。

全固态电池的商业化道路上,依然横亘着多重技术难点亟待突破。

界面阻抗问题是固态电池面临的核心挑战之一:

固态电池中电极与电解质之间的界面接触不良会导致电池内阻增加,影响电池的整体性能。

中国科学院院士孙世刚指出,挑战主要来自如何进一步提升固态电解质的离子导电率、与锂金属和高比能电极材料的匹配性,并构筑相容稳定的固固界面。

材料成本是另一大障碍:

关键材料硫化锂的市场价高达300万元/吨至400万元/吨,而碳酸锂的市场价不足8万元/吨,两者差距巨大。

按一辆车搭载80kWh电池计算,仅硫化锂成本就达6万元,远超当前液态电池1.5万元的总成本。

生产工艺方面,被寄予厚望的硫化锂路线遇水有毒:

因而对安全生产提出了更高的标准,需要在惰性气体环境下生产,不利于大规模生产。

宁德时代半固态电池量产线良品率长期低迷,始终徘徊于35%以下,这背后是堪比芯片制造的工艺复杂度:

电解质层需要纳米级涂布精度,金属锂负极必须在超纯氩气环境中加工。

四、技术突破:产业化曙光初现。

尽管挑战重重,近期密集的技术突破仍为固态电池产业化带来了曙光。

中国科学院金属研究所研发了一种新材料,解决固态电池界面阻抗大、离子传输效率低的关键难题。

该技术通过共价键将离子传输通道与储能单元集成在同一聚合物分子中,使界面阻抗大幅降低。

中国科学院物理研究所黄学杰团队在《自然-可持续发展》上发表的论文则提出“阴离子调控技术”,在硫化物电解质中引入碘离子,使其在电场作用下主动填充电极与电解质间的微孔隙,形成紧密接触的富碘修复层。

这一技术直接解决了硫化物电池的两大死穴:一是摆脱对外部加压设备的依赖;二是提升高温稳定性。

更令人振奋的是,该工艺可兼容现有锂电生产线,改造费用不高,为产业化降低了门槛。

清华大学张强教授团队开发出一种新型含氟聚醚电解质,采用该电解质组装的富锂锰基聚合物电池,能量密度达到604Wh/kg,远超当下商业化电池。

该电池在满充状态下顺利通过针刺与120摄氏度热箱安全测试,未出现燃烧或爆炸现象,展现出优异的安全性能。

五、参与企业:全球竞争格局形成。

固态电池赛道已汇聚了全球主流车企、电池厂商和科技公司,形成了多元化的竞争格局。

丰田作为固态电池研发的先行者,积累了超过1300项相关专利,近期宣布将于2026年小批量试产。

宁德时代作为全球动力电池龙头,已建成全固态电池中试生产线,并公布了3项固态电池专利。

国内厂商中,国轩高科宣布将于2025年发布能量密度为300Wh/kg的全新高安全固态电池。

太蓝新能源则制定了清晰的产业化路线图:2025年完成无隔膜产品体系开发和电池验证;2026年正式开启全固态电池的小批量生产工作;2027年实现全固态电池的规模量产。

国际合作也在加速推进。三星SDI、宝马和Solid Power已正式达成合作,共同开发全固态电池。

根据协议,三星SDI将供应 cutting-edge ASSB细胞,使用由美国Solid Power开发的固体电解质,而宝马则负责将这些细胞转化为真实的电池模块和组包,最终将其整合到下一代的测试车辆中。

六、 应用前景:从高端场景到大众市场。

全固态电池的商业化路径可能会遵循从高端细分市场逐步向大众市场渗透的规律。

目前,固态电池的主要订单来自低空飞行器、人形机器人等低成本敏感度领域,它们对能量密度的需求远高于成本考量。

太蓝新能源董事长高翔表示,未来全固态电池的规模化量产将促使新能源电动汽车市场格局进一步升级,整个产业链将围绕全固态电池进行优化。

掌握核心技术及能够快速推动量产的电池厂商通过研发生产全固态电池,将极大地提升消费者对于新能源电动汽车的使用体验,进而重塑整个汽车市场的消费结构。

广州巨湾技研有限公司总裁裴锋认为,动力电池未来的发展方向是推出具备超快充性能的全固态电池。

该公司正全力研发具备超快充性能的全固态电池,相关技术已获国家重点项目支持。

该款电池能量密度预计达到500Wh/kg,重量仅为现有动力电池的一半,从而实现“超快充+高能量密度”的双重突破。

据TrendForce最新研报,全固态电池距离大规模普及尚需5至10年,预计2030年后逐步进入规模化阶段,2035年全球需求有望突破740GWh。

而2024年全球动力电池的出货总量已达到1051.2吉瓦时,显示出当前主流液态锂电池仍占据绝对主导地位。

站在产业变革的十字路口,欧阳明高院士的观点或许是对全固态电池商业化前景的最佳概括:“全固态电池产业化将于2027年至2028年开始,到2030年实现规模产业化”。

未来的三到五年,将是验证全固态电池能否从实验室成功走向市场的关键窗口期。

#全固态电池##商业模式创新##规模化##经济##爆料#

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;