文章的核心论断(提要)

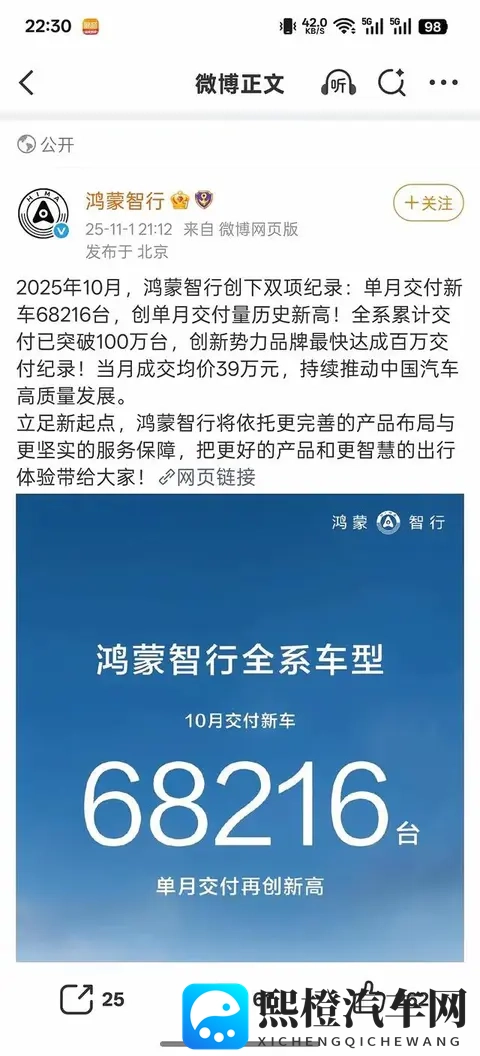

2025年10月鸿蒙智行单月交付 68,216 台,累计破 100 万台,单车均价约 39 万,营收约 266 亿元;由此在销量、营收、单车均价、利润四项指标上全面“完胜”BBA(或 BBA+Tesla)。

未来数月(2025 年 11–12 月、到 2026 年)问界将稳固并扩大领先,最终在中国豪华车市场取代 BBA。

以此证明余承东早年“干翻特斯拉、干掉 BBA”的预测是正确的,华为高层也认可了他的战略。

如何判断这些结论是否成立(要看什么数据)

官方交付/销量公告:鸿蒙智行、问界、华为或合资方的官方发布;对比时间序列。

行业权威统计:中国汽车工业协会(CAAM/CPCA)、乘联会等月度、季度乘用车销量分解;第三方数据提供商(JATO、LMC、中国的乘联会/中汽协、易车等)。

BBA 在中国的当期销量与分车型均价、营收与利润数据(奔驰、宝马、奥迪在华合资/进口销量)——要按可比口径(整个品牌还是豪华车子阵营、含/不含商用、租赁等)。

单车均价与营收换算需谨慎:交付乘以“标称均价”并不等同于已确认营收或利润(有补贴、渠道折让、金融服务、租赁影响)。

利润、毛利与现金流:销量领先不等于最终盈利领先(研发投入、补贴促销、售后成本、融资租赁占比都会影响)。

市场结构与品牌价值:短期某几款热销能提高销量,但品牌认知、服务网络、二手残值、豪华感受等是长期竞赛。

关于“干掉 BBA”的语义问题(很重要)

“干掉”可以有很多含义:单月或某价位细分市场销量领先;年度累计销量领先;在高端豪华品牌心智上全面取代;或在利润/品牌价值上超越。文章似乎把“某月或某价位领先”直接等同为“干掉 BBA”,这是逻辑跳跃。

即便某月销量超越某品牌或某细分,不代表长期稳固取代。BBA 有深厚的品牌累积、经销网络、企业客户基础及豪华车生态(金融、售后、二手),短期数据应谨慎解读。

风险与反向因素(为什么不能简单下结论)

产能与交付能否持续:单月/短期爆发要看产能持续性与供应链约束。

价格补贴与促销:快速扩量常伴随高促销、金融补贴,可能压缩利润。

品牌与豪华感:用户购买高端车看重品牌溢价、二手残值与服务体验,短期销量不能立即改变这些长期认知。

监管与安全/驾驶辅助合规:L3/L4 功能在不同地区的合规推进与责任划分仍不确定,若监管收紧会影响商业化速度。

竞争对手应对:BBA、特斯拉等会加速应对(产品、价格、服务、渠道、合作),市场格局可能迅速变动。

如果你想进一步核实或做深度分析,我可以帮你做:

帮你核对并列出 2025 年具体官方/权威销量、交付来源与链接(需要我到互联网上查最新数据 — 你是否允许我现在去查?)

做一个可比口径的销量/营收/均价表,把鸿蒙智行与奔驰宝马奥迪在中国市场按月/按年对比(需最新数据)。

写一篇更中立的简评:哪些地方数据可信、哪些地方可能被夸大、长期胜负的关键指标有哪些。

帮你把这篇文章改写成更严谨的观点稿或社交媒体短文(比如把“干掉”改为“在若干重要指标上短期领先”等)。

你想要哪一种帮助?要我先帮你核实“2025年10月交付 68,216 台、累计 100 万台”等关键数字吗?

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;