一边是三菱彻底退出中国40年产业布局,铃木早已全面撤离;另一边是铃木豪掷80亿美元押注印度,丰田、本田扎堆砸下110亿美元扩产——中国新能源市场的强势挤压下,日本车企正集体上演“战略大迁徙”,这场转战印度的集体行动,正悄然改写全球汽车产业格局。

日本车企的“逃离”与“奔赴”,本质是中国市场竞争白热化的必然结果。曾几何时,日系车凭借燃油车时代的技术优势,在中国市场占据半壁江山,但随着比亚迪、蔚来等本土品牌崛起,电动化转型滞后的日系车逐渐失势。三菱从年销14万辆跌至3.36万辆,最终因新能源车型投放迟缓、产品竞争力不足黯然退场;即便是丰田、本田,也面临中国市场销量下滑的困境,其燃油车与混动车型,在国产高性价比插混、纯电车型的夹击下优势不再。更致命的是,中国市场已进入“技术+生态”的竞争新阶段,而日系车固守的内燃机技术红利耗尽,电动化技术壁垒尚未建立,撤离中国、寻找新蓝海成为必然选择。

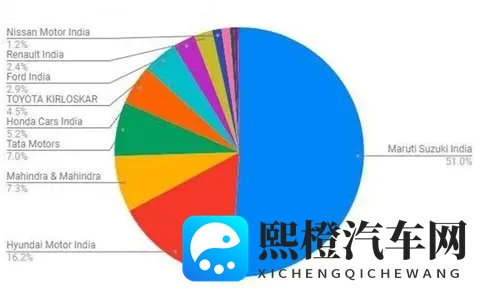

印度之所以成为日系车企的“避风港”,核心在于三重不可替代的优势。首先是市场潜力巨大,2024年印度汽车总销量近500万辆,稳居全球第三大市场,且汽车保有量仍处低位,消费升级空间广阔;其次是成本优势显著,低廉的劳动力与土地成本,配合印度政府“Make in India”战略的政策支持,让日系车得以延续性价比路线;更关键的是竞争环境宽松,当前印度市场由铃木和本土塔塔主导,中国品牌因政策风险涉足较少,给了日系车企喘息布局的时间。铃木更是将印度定位为全球电动车生产枢纽,其古吉拉特邦工厂年产能达100万辆,生产的e-Vitara车型不仅供应本土,还出口至百余个国家,野心可见一斑。

这场集体转战,对全球汽车产业的影响正逐步显现。对日本车企而言,印度市场短期内成为营收“救命稻草”,铃木凭借深耕多年的本土化优势,已将印度打造成全球最大单一市场,丰田、本田也通过投资扩产快速抢占份额。但风险同样不容忽视:印度稀土等关键矿产短缺已导致铃木电动车减产,塔塔、现代等本土与跨国品牌的竞争日趋激烈,而政策变动风险也让外资车企如履薄冰。更值得警惕的是,日系车在印度仍以燃油车和混动车型为主,若未能抓住电动化窗口期,未来可能重蹈中国市场的覆辙。

对中国市场而言,日系车的撤离虽让出部分燃油车市场份额,但也带来新的机遇与挑战。本土品牌可进一步巩固电动化优势,加速高端化转型,但同时也需警惕日系车在印度建立低成本生产基地后,以低价电动车反向冲击全球市场。而对印度市场来说,日系车企的大规模投资将推动当地汽车产业链完善,加速电动化进程,但过度依赖外资品牌也可能导致产业话语权旁落,且基础设施落后、供应链薄弱等问题仍需长期解决。

从全球格局看,这场迁徙正在重塑汽车产业分工:中国成为全球新能源技术创新与高端制造中心,印度则崛起为低成本生产与出口基地,日系车企试图通过“中国研发规避+印度产能布局”的组合拳,维持全球竞争力。但关键变量仍在中国品牌的应对——随着印度政策环境趋稳,比亚迪等中国车企若携技术与性价比优势入局,或将在印度市场与日系车展开二次较量。

这场日系车企的集体转战,既是市场选择的结果,也是全球汽车产业迭代的缩影。印度能否成为日系车的“第二春”?中国品牌如何应对全球市场的新竞争格局?这场跨越国界的产业博弈,才刚刚拉开序幕。你认为日本车企的印度押注能成功吗?中国品牌是否该加速布局印度市场?欢迎在评论区留下观点。

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;