说起买车这事,很多人第一次买都挺纠结的,尤其当销售把各种贷款优惠一顿猛推的时候。你有没有遇到过:去4S店问车价,对方说全款只能优惠2万,但你要是做五年月供,价格还能往下砍一万,提前两年还款还不用赔违约金。咋听着像捡着便宜了,但这一堆数字背后到底藏着啥猫腻?别急,先带你慢慢扒一扒细节。

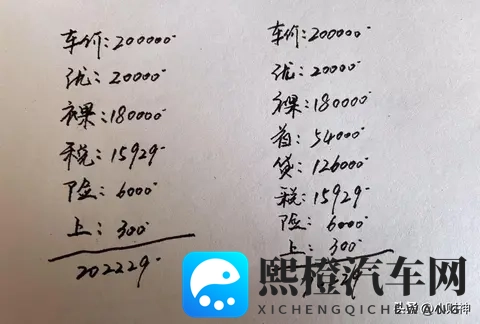

讲真,销售为啥那么热衷给你推荐5年期贷款,自己全款买车干嘛没那么热情呢?其实这里面套路还不少。如果没弄明白贷款和全款的所有加起来多少钱,你心里就没底,到时候可能就被绕进去回头懊恼。比如你准备买一台指导价20万的车吧,经销商现金优惠2万,裸车价一下变成180000元,开票也是这个数。落地总账怎么算呢?购置税15929元,这个是开票价除以11.3来的;保险差不多6000元,上牌费300元。全款全算完,最后落在你头上的钱是202229元,别质疑,没别的坑了。

好,现在换成贷款。首付按三成来,比如开票180000元乘0.3,首付直接变54000元。剩下70%就是126000元,走贷款。问题重点来了,首付款、购置税、保险、上牌费这几项你还是得一次性掏,合计是76229元。还有手续费、检测费那些,有的地方还真会收,咱们这边不算,但别完全信4S店一句话,全国情况不一样。

再看看利息怎么搞。现行五年贷款利率是24%,这126000元乘个0.24直接就是30240元,等于你每个月单掏504元利息,每年支出6048元,月供加上本金凑个2604元,这可不是小数目。说实话你选了这贷款方案,销售一下变身对客户超级VIP,服务那叫一个贴心——但你知不知道这笔业务他们能拿多少?现在银行返利是13个点,也就是说你能直接从贷款里获返16380元,多出来那1万优惠,其实只是把返利里的钱分你一点,剩下还得吐给销售6380元利润。当返利没给足时,销售提成甚至能达到3276元,对吧,这活儿干得是不是相当值?

所以,到底该怎么选,全款还是分期,各家情况不同啊。如果你手上资金充裕,又没啥靠谱投资渠道,不用犹豫,全款。真打算做五年分期,那一定记得把银行返利要到手,后续两年提前还款也基本不吃亏,这种玩法是门道。预算紧一点,还想贷款开车?建议蹲厂家活动,二到三年免息贷款也能拯救月供,只是首付更高,盘算好了别冲动。

买车这事你说复杂吧也复杂,说简单其实就是你钱包有多少、心理踏不踏实。别硬气、别比谁手里是全款还是贷款,适合自己的方案最实妥。这些细节就摆在这儿了,不如心里再琢磨琢磨,真碰上下单那步,算清楚每一项,少踩坑才是高手。不信你试试,算完账再谈折扣,和销售聊起来有底气,再也不怕套路多。

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;