去年一个买车的朋友问我:到底是贷款还是全款买车更靠谱?这问题我听到不下几十次了。网上说法一堆,把人都绕糊涂了。其实搞清楚这些细节,比相亲还重要,有时候就是这种不起眼的小选择,最后让你多花好几万块钱。

最近后台留言爆了,有个话题挺扎心——5年分期,提前两年还款,到底划不划算?有没有什么深坑?我干汽车销售差不多十年了,囤积了一堆实际操作的案例,这种事儿太多了。有时候客户觉得贷款便宜,结果钱根本就没省下来——套路太隐蔽,外行真看不透。别的不说,你要是正准备买辆指导价15万的车,光是下面这计算流程,估计能让你一天睡不着觉。

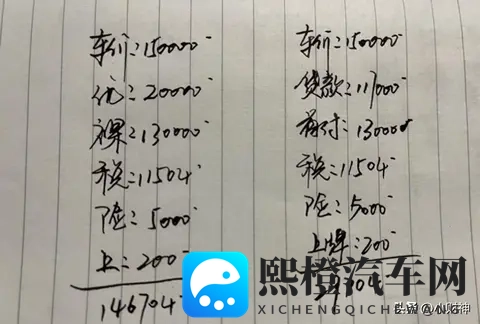

全款吧,都很直接。裸车价、购置税、保险、上牌费,自己算一遍就清楚。比如那台指导价15万的车,人家给你2万优惠,裸车13万,购置税按规则算下来11504元左右,保险一路砍价也就5000,办个牌照200块,总共到手大概146704块。如果销售再跟你收任何神秘的“服务费”或“手续费”,真的可以让他先回家休息了,这种费用没地儿站得住脚。

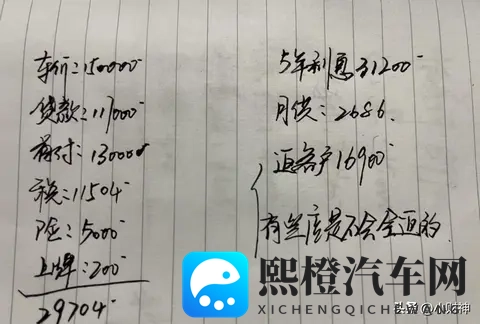

但分期就是另一套玩法了,比如有人只认银行年化利率4.8%,能贷90%,只要首付10%。很多人脑子一热就签了。咋算呢?裸车13万,首付1.3万,剩下贷款117000元。其实刚开始你落地支出才29704(加上税、保险、牌照那些),以为很轻松。没想到后头银行总利息跑出来31200元,这利息数吓你一跳吧?不过这里头有个“返点”玄机——我们店里能返13个点给客户,说白了就是返16900块,表面看实际利息只要14300元,好像一下又省了不少。

然而月供该还的还是月月2686元,因为都是按4.8%年化利率那套来结算。其实年利息6240,一年下来也不便宜,两年12480元。这段时间经常有人吹5年分期比全款省好多钱,但实际上那个“返点”就是噱头,银行会让你觉得还款前两年不用利息,貌似全是银行帮你垫的,但仔细算,这部分钱根本还是你自己的东西,绕来绕去没脱离本质。

还有些细思极恐的地方,就是有客户拿到返点后觉得前两年啥都不用操心,两年后再一次性还掉。但银行为啥要这么做?谁能保证两年后你的收入和工作不会变?还款到时候没钱咋办?游戏规则就是这样,最后往往还是得稳稳继续做车贷,不然你能直接掏出剩下十万多,那也是有实力的。其实很多人根本不知道返点是多少,销售也不会直接告诉你。他们一般把前两年利息说成送你的,剩下的利差部分就成为销售自己的利润来源。

琢磨来琢磨去,其实不管怎么选,里面每个环节都有点学问,如果你还不明白其中门道,下次买车的时候还是多掏点心思对比一下吧。买车嘛,看价格,看政策,更要看自己的钱包,还得瞅瞅银行和销售到底在搞什么明堂,少走弯路你才能把钱花得舒坦。

Copyright © 2025 熙橙汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;